配资开户大全 嘉事堂2024年财报:营收下滑近20%,净利润暴跌35.75%

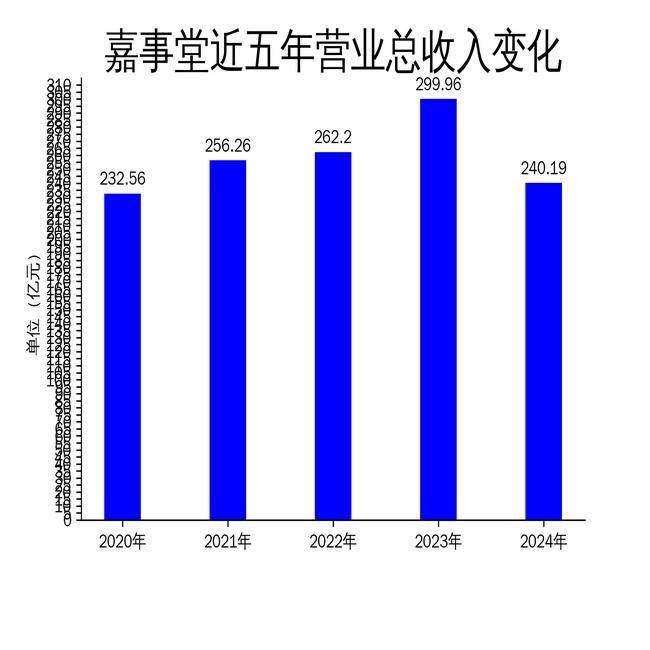

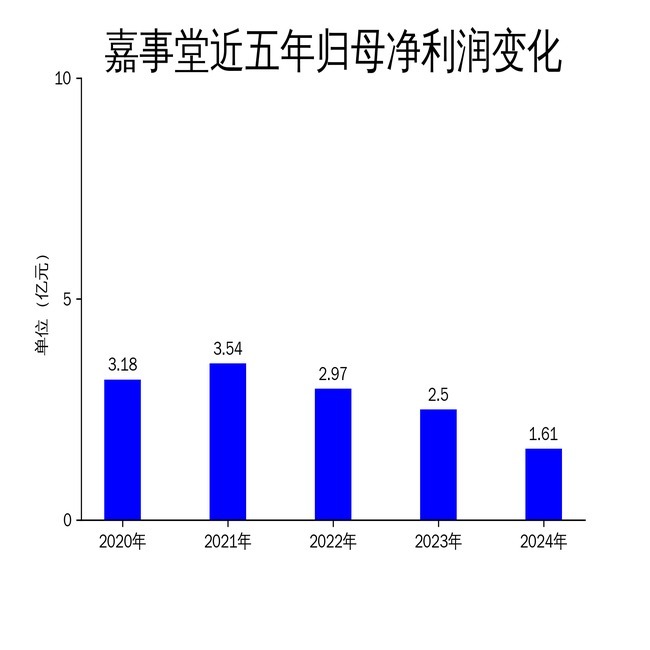

4月28日,嘉事堂发布2024年年报。报告显示,公司2024年实现营业总收入240.19亿元配资开户大全,同比下降19.93%;归属净利润1.61亿元,同比下降35.75%;扣非净利润8020.39万元,同比大幅下降66.51%。尽管公司坚定推进“国内一流医药流通和医疗健康特色综合服务商”的战略目标,但业绩表现却不容乐观,尤其是净利润的持续下滑,凸显了公司在经营效率和盈利能力方面的挑战。

营收与利润双降,经营压力凸显

2024年,嘉事堂的营业总收入从2023年的299.96亿元下降至240.19亿元,降幅接近20%。这是公司近年来首次出现如此大幅度的营收下滑。与此同时,归属净利润和扣非净利润分别下降35.75%和66.51%,显示出公司在成本控制和盈利能力方面的显著问题。从滚动环比数据来看,营业总收入、归属净利润和扣非净利润分别下降10.04%、34.20%和55.39%,进一步印证了公司业绩的持续恶化。

值得注意的是,嘉事堂的毛利润也从2023年的19.78亿元下降至15.86亿元,降幅为19.81%。毛利润的下降表明公司在产品定价和成本控制方面面临较大压力,尤其是在医药流通行业竞争加剧的背景下,公司的市场份额和议价能力可能受到冲击。此外配资开户大全,经营活动产生的现金流量净额仅为1.8亿元,同比下降88.70%,反映出公司在现金流管理上的困境。

药品板块:北京市场优势难掩全国扩张乏力

作为北京市医药商业龙头企业,嘉事堂在药品销售板块依然保持着较强的区域优势。公司是北京基药的主要配送商之一,服务北京二三级医院300多家,覆盖率达99%。通过信息化和数智化手段,嘉事堂在增强合作粘性的同时,也获得了一定的成本优势。然而,尽管在北京市场表现稳健,但公司在全国范围内的扩张却显得乏力。

从财报数据来看,药品板块的营收增长并未能抵消其他板块的下滑,显示出公司在全国市场的竞争力不足。尤其是在其他区域,嘉事堂的品牌影响力和渠道网络尚未形成足够的优势,导致其在面对全国性竞争对手时处于劣势。此外,药品板块的利润率也受到行业政策调整和市场竞争加剧的双重挤压,进一步削弱了公司的盈利能力。

器械与物流板块:渠道优势难掩增长瓶颈

在医疗器械板块,嘉事堂拥有心脑血管等高值耗材细分市场的渠道优势,并与2100多家医院建立了终端销售渠道。公司通过扩大终端业务覆盖率和配送产品线,强化与国内外厂家的战略合作,试图保持业务的稳定增长。然而,尽管渠道优势明显,但器械板块的营收增长并未达到预期,显示出公司在产品创新和市场拓展方面的不足。

物流板块方面,嘉事堂作为医药保供单位,承担着北京市、区两级公共卫生应急事件物资储备库任务,为首都及西南偏远地区提供国家基础药品配送服务。公司通过拓展供应链服务深度和开展增值服务,提升了客户粘性。然而,物流板块的营收增长同样未能显著提升,反映出公司在物流服务能力提升和业务模式创新方面的局限性。

连锁零售板块:线上线下整合效果待观察

在医药零售板块,嘉事堂通过整合线上线下资源,将连锁药店纳入大健康零售业务的核心环节,提供“双通道”药品服务。公司试图通过线上线下结合的方式,提升消费者的产品体验和健康咨询服务。然而,尽管连锁零售板块在模式上有所创新,但其对整体营收的贡献依然有限,显示出公司在零售业务上的拓展效果尚未显现。

总体来看,嘉事堂在2024年的业绩表现不容乐观,营收和利润的双重下滑凸显了公司在经营效率和市场竞争力方面的挑战。尽管公司在药品、器械、物流和零售四大板块均有布局配资开户大全,但各板块的增长乏力,未能形成有效的协同效应。未来,嘉事堂需要在成本控制、市场拓展和业务创新方面采取更加积极的措施,以应对日益激烈的市场竞争和行业变革。

辉煌优配开户提示:文章来自网络,不代表本站观点。